陆毅、吕冰洋、陈志刚:央地税收分权对收入预算执行的影响

2016-11-16

初稿,未经作者允许, 请勿引用

本文研究央地税收分权对收入预算执行的影响。

央地关系是中国财政治理制度中最重要的关系。早在1956,毛泽东在《论十大关系》中就提出了中央和地方关系的重要性。因为它的重要性, 从1950年起,央地关系经历了各类大大小小的调整。 从大的阶段来看,可以大致分为三个阶段:统收统支 (1950-1979);财政包干, 分灶吃饭 (1980-1993);分税制 (1994年起)。

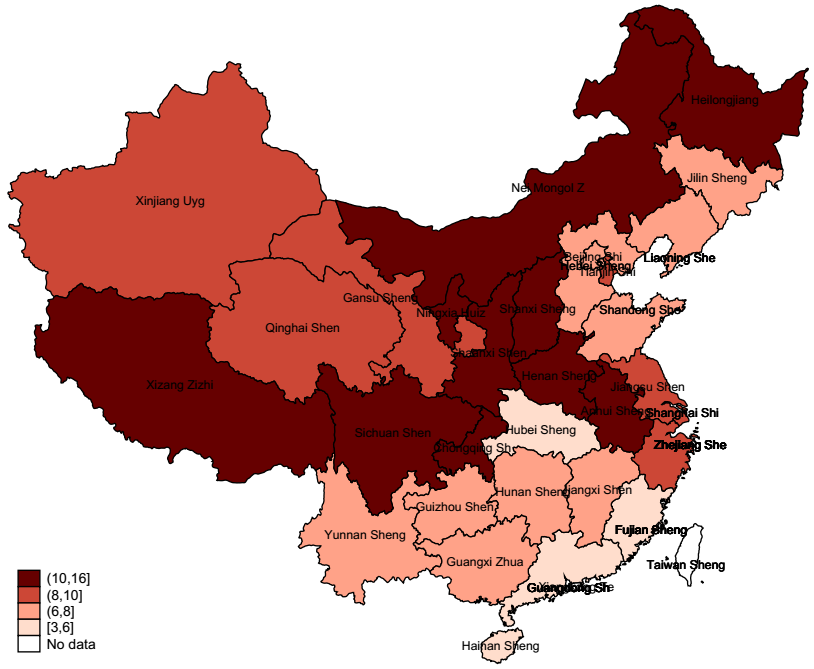

国家央地财政关系的变迁和各地方的多样性,使得央地之间税收分配比例一直在变化。 以(省本级和地方加总留存税收)占(本区域总税收)的比例来看,在过去的15年中走了一个浅底“u”型,并且省之间地区差异明显。并且直接影响着收入预算的执行。