2020-04-30

孙玉栋教授的讲课内容主要围绕四个方面展开。

第一,我国个人所得税的改革沿革;

第二,最新个人所得税法的主要变化;

第三,对当前我国个人所得税汇算清缴政策进行解读;

第四,对未来完善我国个人所得税税制的相关思考。

孙玉栋教授介绍首先关于我国个人所得税的变迁。1980年我国开始立法对个人征收的个人所得税,但此时仅限对外籍人士。随着我国国内个人收入发生变化,1986年我国对本国公民的个人收入统一征收个人收入调节税。之后1993年到2018年先后经过7次修订,形成了我国现行的个人所得税法。

孙玉栋教授提出在我国个税历次修订中,2018年的修订变化最大,主要包括六个方面,分别为完善居民纳税人和非居民纳税人的相关规定,对部分劳动性所得实行综合征税实现分类所得税向分类与综合相结合所得税转变,扩大级距、优化税率结构,提高综合所得基本减除费用标准至每月5000元,设立六项专项附加扣除以及增加反避税条款等。

2020年个人所得税新修法后,部分劳动性综合所得扣缴方式实行预扣预缴,因此我国居民个人首次可以通过汇算清缴制度,计算应退或者应补税额,向税务机关办理申报并进行税款结算。孙玉栋教授在比较2007年开始实行的个税自行申报制度与当前汇算清缴制度差异的基础上,从是否需要汇算清缴、汇算清缴的计算、汇算清缴的办理方式和简易申报等四个方面对汇算清缴的相关政策进行了详细的说明和解读。

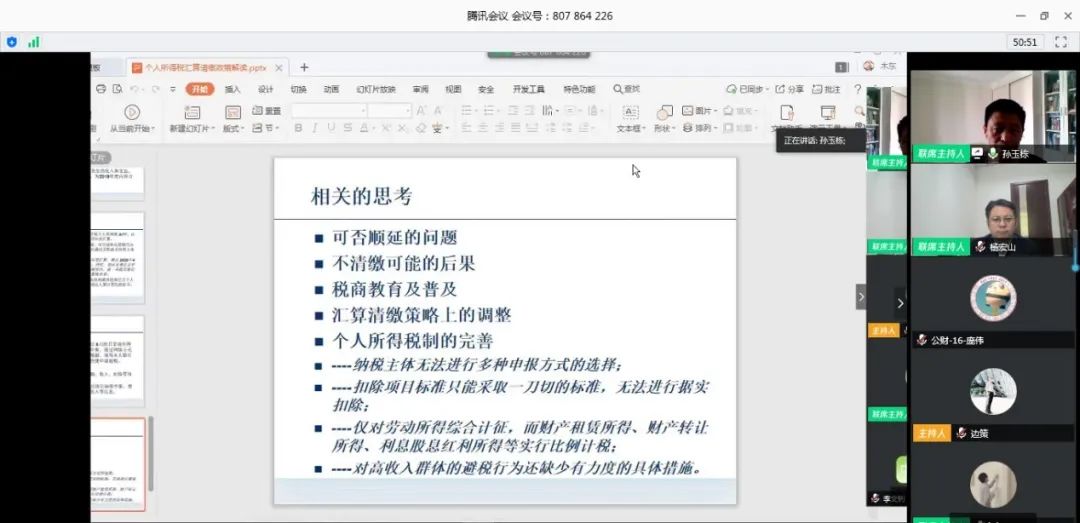

随后,孙玉栋教授结合当下我国新型肺炎疫情,对完善我国个人所得税税制提出了四个方面的思考与建议。

第一,根据税务部门内部测算,有一部分人员在当前的汇算清缴过程中需要补交一定的税额,这很可能引发某些抵触,造成不良舆情等,因此有部分学者提出将2020年度的汇算清缴工作进行相应顺延。但孙玉栋教授认为由于汇算清缴具有很强的法律强制力,并且2020年开始的汇算清缴是针对2019年度取得的综合所得进行的,并不涉及2020年的收入问题,因而在没有通过新的法律程序前提下,可能无法进行汇算清缴的顺延,不过政府相关部门可以针对特定人群、特定时间调整汇算清缴策略。

第二,孙玉栋教授认为随着大数据技术的使用,个人收入逐渐显性化。不同于年收入12万以上自行申报制度,此次汇算清缴会更加严格和准确。因此,他建议应当按照汇算清缴的要求据实申报,避免影响到个人征信。

第三,结合自身教学的经历,孙玉栋教授认为目前存在着一部分公众对于纳税义务的认知和税负敏感度不匹配的问题,因此要开展“税商”的教育与普及,使得纳税人能够正确认识税收,依法诚信纳税,提高税收遵从。

第四,随着我国经济社会的发展,孙玉栋教授认为今后完善我国个人所得税还应当注意纳税主体申报方式的选择,扣除项目标准实行据实扣除的必要性和可能导致的问题,调整资本利得的计征方式以及加强对高收入群体避税行为监管等。

孙玉栋教授的讲座内容引发了在线师生的积极思考和踊跃提问。讲座的最后孙玉栋教授就师生们提到的稿酬所得申报、财产收入所得征管、汇算清缴程序设计以及个税税收分成等问题逐一进行了详细的回应。参加沙龙的师生通过网络特有的形式纷纷向孙玉栋教授表示感谢。本期沙龙圆满结束。

我院教师学术沙龙自2013年启动,至今已经举办了136期,156人次参与主讲。学术沙龙为我院教师分享最新研究成果提供了重要平台,促进了学术交流和合作。通过举办讲座,也增进了师生交流。值此抗击疫情的特殊时期,学院将以线上讲座的方式,继续面向院内师生举办教师学术沙龙,使我院这一学术交流平台继续发挥更大的作用。